维端网

维端网分析公司Canalys的最新研究显示, 服务器,存储和网络基础设施出货量的全球增长在2019年第一季度放缓至4.8%,总市值达到388亿美元,全年增长率仅达到16.3%。

资本支出明显放缓是由于超大规模云环境(如谷歌,微软,AWS,Facebok等)的供应商,以及服务提供商支出的持续疲软;大型机的刷新周期以及企业服务器和存储销售中的较小扩展结束等多种因素造成。

尽管如此,市场总体价值仍比一年前高出18亿美元。但由于贸易战升级的影响将直接导致全球贸易和经济疲软,因此今年剩余时间的前景尚不确定。

第一季度所有三个技术细分市场都表现良好,服务器的增长延迟最大。本季度出货量增长3.7%,而去年同期为39.2%。“由于服务器更新,组件价格上涨以及需要更高配置以支持更多计算密集型工作负载,供应商已经习惯于在过去18个月内实现两位数的高增长率,这主要得益于ASP的上升。但这正在降温。随着平均售价开始趋于稳定,单位出货量下降,“Canalys表示。

服务器层面,行业客户的重点是将多云服务与现有的本地资源集成,作为混合IT战略和简化操作的一部分。服务器单位出货量的下降在超大规模云服务提供商中更为强劲,他们在去年进行重大投资后转向消费能源。预计至少会在下一季度继续这样做。

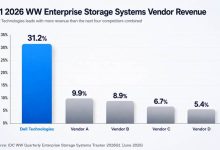

2019年第一季度存储系统的增长也放缓至4.6%,而2018年第一季度则为19.8%。全闪存阵列和超融合基础设施仍然是客户的重要投资领域。数据管理仍然是混合IT战略的关键部分,因为公司正在努力优化多个存储资源,以便存储,处理和分析正在生产的数据量不断增加的数据量。

网络是唯一一个比去年增长强劲的基础设施部门,尽管处于相对较低的水平,增长了6.5%。校园网络的更新继续,向WiFi6的过渡得到了控制,而数据中心交换业务则持平。事实证明,SD-WAN是一个重要的增长机会,因为公司可以优化和保护分支机构对云服务的访问。

在整个2019年,Canalys将对全球基础设施进行了6.4%的增长预测。“今年IT基础设施的增长总是会放缓,因为维持过去六个季度的高利率是不可持续的。美中贸易战持续的时间越长,影响越大将会对经济和商业投资产生影响。世界各地的信心开始下降,如果情况恶化,激励措施必将实施。

今年供应商在贸易战方面已经面临多项挑战,包括管理供应链以降低美国利率,以及从中国转移生产。从墨西哥进口的短期关税威胁将使供应商的情况更加困难。

2019年第一季度排名前三的基础设施市场领导者是思科,戴尔EMC和惠普企业(HPE),它们占总出货量的52.1%。这比一年前的50.5%有所增加。思科继续主导网络市场的每个细分市场,而戴尔EMC在服务器和存储领域的渠道进一步增长。HPE仍然是所有领域的主要挑战者,Aruba的无线局域网活动继续增长。华为是第四大供应商,占7.3%。