维端网

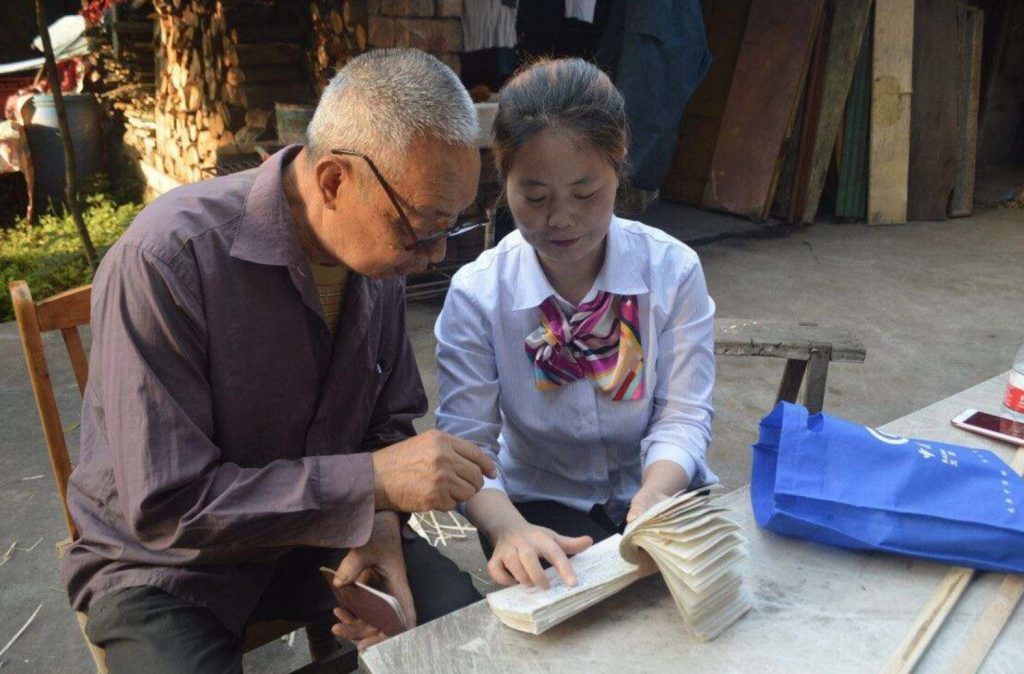

维端网来自北京的老张退休后和老伴儿生活在一个建于上世纪90年代的小区当中,退休后的生活算得上是多姿多彩,广场舞、象棋、扑克,老张每天和小区里的老友们玩儿的是不亦乐乎,但是最近有一件事儿却让老张犯了难。

老张和老伴儿的工资每月国家固定会打到一张银行的存折上面,由于对当下的手机银行,甚至是卡类的一系列银行操作一窍不通,老张和很多退了休的老年人一样,日常的人民币进出都凭借一张存折,然后到银行柜台拿号、排队,再办理。这在当下的年轻人眼中或许繁琐的不得了,但是在老张看来心里却无比的踏实。

最近,小区门口的银行支行不知道为什么拆除搬走了,这对于像老张这样的老年人来说日常的金融操作变得非常不便了,老张需要乘坐公交车去到离家3公里之外的其他银行网点去取工资,笔者通过观察,这样的现象并不是个例,有很多“小区支行”都默默的退出了小区,究其原因,到底是为什么呢?

“楼下金融”的诞生与发展

老张每月去存取工资和办理金融服务的网点被我们形象的称之为“小区支行”或“楼下金融”,这种为了方便百姓日常进行金融服务的形式诞生于2013年,在银监会当时公布的《关于中小商业银行设立社区支行、小微支行有关事项的通知》当中我们可以看出,国家对于鼓励楼下金融形式的态度还是非常明确的。

这种社区支行的形式其实就是银行的一类特殊网点,在笔者看来,它有点类似于小区周边的超市,用户在社区支行当中所进行的金融类操作往往也都是一些存取款、购买理财等基础类银行服务,在对公类金融服务过程中,楼下金融最初的计划是助力小微企业的业务发展,但是从后续的跟进和效果上来看其实并不理想,这点后文我们还会提到。

这种楼下金融类的社区支行通过几年的发展,基本在一二线城市当中的很多住宅区当中纷纷建立起来,其面积基本都不大,一般内部配置两三台自助服务的机器,再配备两三名银行的员工,绝大部分的楼下金融就算是开张营业了,从实际的经营状况来看,除了像老张这样的中老年用户日常办一些简单的存取款业务之外,基本上这类金融网点的客流量并不是很大。

楼下金融当然也具有它积极影响的一方面,在起步阶段这种楼下金融的目的就是为了建立一个普惠金融的战略构想,因此它对于用户的一些日常金融类服务,比如水费、电费、煤气费、存取款等服务还是具有一定的便捷性的,但是伴随着移动互联网的兴起,上述的这些操作都已经搬到的手机上进行操作了。

“楼下金融”面临劲敌挑战

近几年,伴随着互联网的发展和深入应用,尤其是移动互联技术的兴起,对于金融行业的改变的确不小,用户日常的金融操作更多的选择放在网上手机端进行,带来便捷的同时也大大提升了办事效率,这对于构建一个普惠金融的社会来说其实是一个非常重要的前提。

移动互联网技术对于金融领域所带来的改变是不言而喻的,像蚂蚁金服旗下的支付宝APP、微信支付等移动端支付方式都已经成为了人们日常消费的主流方式,尤其是蚂蚁金服所倡导的普惠金融理念其实与楼下金融最初的理念完全吻合,这样一来对于用户而言可选择的金融服务方式更多了,而用户自身也能够真正感受到移动互联给生活所带来的改变。

支付宝等蚂蚁金服的支柱产品及服务近几年已经占据了移动支付、新金融市场的半壁江山,对于蚂蚁金服而言,带给用户具有真实金融服务需求的个人及企业服务,提供平等的无差异的金融服务,这是它的愿景和使命,同时从宏观上来讲,这在互联网、大数据爆发的当下时代,也是吻合时代发展的。

大数据、云计算等技术的广泛应用使得支付宝等产品在诞生十多年以来能够快速的跟上国家经济发展的速度,同时在中国普惠金融的现实战略当中,蚂蚁金服以支付宝等产品服务作为基础,面向广大人群和用户提供互联网金融服务,很大程度上改善了国内的金融环境。

在笔者看来,楼下金融的模式之所以没有进行广泛的成功实践,一方面是由于移动互联网、互联网金融等新兴手段和渠道的冲击导致的,但是从另外一方面来看,其实也是源于传统银行等金融机构自身问题导致的。

我们都知道,传统银行等金融企业在构建社区银行这道“马其顿防线”的目的就是为了应对互联网金融大潮的冲击,这也就导致了传统金融机构为了争夺客户资源,纷纷下沉到住宅小区当中去挖掘潜在客户,从而发动起了一场设立社区支行的“战役”,但是客观事实是,很多社区支行开进了小区之后,在服务、营销等方面相比传统银行并没有任何创新和区别,无异于“跑马占地”式的发展模式,这对于80、90、00后占据市场消费主导的“数字原生”一代来说实在是没有任何吸引力,楼下金融的纷纷撤退也促使了文章开头老张这类用户的烦恼。

科技所引领的“新金融时代”

在当今这个竞争激烈的时代当中,如果有哪一家企业以“为世界带来更多平等的机会”作为愿景和目标,你会对这样的企业抱以什么样的态度和印象?起码在笔者的心中这样的企业是值得我们去尊敬的。没错,这就是蚂蚁金服带给我们的愿景,在这样一个新金融爆发的时代带给我们全新的感触。

作为一家为全球用户带去普惠金融服务的科技企业,蚂蚁金服以支付宝等产品作为根基,通过科技创新能力搭建起一个开放的平台,让企业的信用体系和金融服务平台得以全方位开放,为全球的消费者和小微企业去提供安全、便捷的金融服务。

对于现在的很多用户来说,便捷的手机银行、移动支付等手段已经成为了消费结算的主要方式,而这对于楼下金融、社区支行来说就有点像是逆水行舟,从用户端来考虑,在日常消费、结算的过程当中缩短了结算的时间,用户现在对于现金支付的需求也大大减少;从商户端来看的话,利用支付宝等移动支付方式不仅缩短了商家找零的时间,同时也避免了收到假币的风险,伴随着移动支付手段的成熟,这种远程提供金融服务及产品的方式已经逐步替代了银行支行很多传统的业务,科技的创新对于楼下金融来说的确是一个不小的冲击。

但是在笔者看来,科技创新虽然带来金融服务模式、支付手段的改变,但是对于像老张这样的老年人来说确实无法算是带来便捷的生活方式,这或许就是目前仍然还有一部分社区支行仍然“生机盎然”的原因,现在很多社区支行除了提供一系列金融服务之外,还提供了儿童游乐区、宠物寄养等贴近老年人日常生活的服务,这种定制化、精准化的服务或许才是未来楼下金融的生存之道,轻型、智能、精准,未来楼下金融或许要走这样一条路。